在 2022 年還剩半年的當下,根據 Omdia 最新的 LCD、OLED 和 LED 視頻顯示器技術追蹤報告預測,專業顯示器(Pro AV) 領域將實現 3.5% 的年同比增長,規模達到近 180 億美元。隨著全球經濟從疫情中逐漸恢復,整體專業顯示器產品行業內的數字技術重大轉移將會影響到大多數細分領域對不同類型顯示產品的需求。因此,Omdia 最近推出了一項新的Pro AV 垂直市場服務觀察服務,旨在為數字標牌行業帶來對于按照垂直市場劃分的平板顯示器和 LED 視頻顯示器之間對比的高層次觀察。

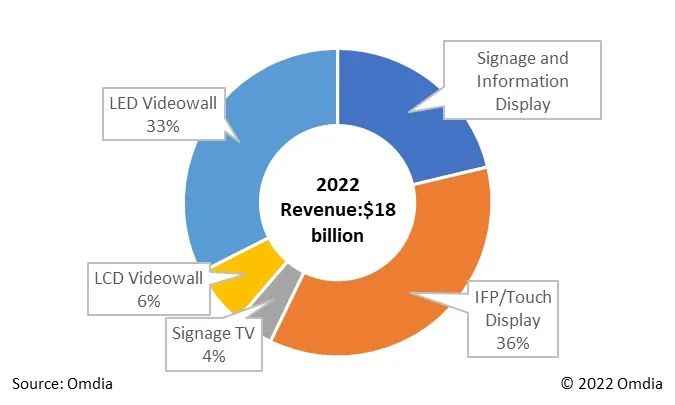

圖 1:2022 年專業顯示器產品營收預測,按產品類別劃分

來源:全新專業顯示器垂直市場觀察服務(Pro AV Vertical Market Viewpoint Service) 在該份報告中,Omdia 提供了一份對八個區域十個不同垂直市場中按照顯示器尺寸(單位:平方米)對不同產品類別進行的對比。過去幾年來,專業顯示器產品行業目睹了直發光LED (dvLED) 顯示器的崛起,眾多該類型產品都瞄準了之前由 LCD 專業顯示器所統治的應用領域,例如控制室和政府企業等關鍵應用等。對于 2021 年,在除了中國之外的所有區域,Omdia 預計將近有 70% - 80% 的用于控制室的顯示器,仍以 LCD 超窄邊框拼接墻為主,因為精細像素間距的 LED 視頻墻價格仍然比較昂貴。此外,在其它垂直市場中,LCD 和 LED 視頻顯示器之間的重疊部分也會更為顯著,這包括了公共場所、企業應用、零售業和交通等垂直市場。

該報告還提供了各地區內按不同顯示技術產品和垂直市場劃分的主要營收對比數據。2022 年第一季度的 LCD、OLED 和 LED 視頻顯示器總營收實現了 12.3% 的年同比增長,達到了 41 億美元。2020 和 2021 年的大部分營收均來自于互動平板 (IFP) 顯示器的爆發式增長,疫情在全球范圍內加速了學生們的遠程學習和混合學習,此外還有遠程工作,以及大學生們和辦公人員在諸如教室和會議室等企業設置場景中對于協作工具的需求的增長。

總體而言,這兩種顯示技術在不同垂直市場中競爭和協同變得越來越多普遍,都是由于現代化數字標牌解決方案的技術進步才得以成為現實。